В Москве состоялся IX Международный форум ВБА-2022 «Вся банковская автоматизация», организованный компанией «АйФин Медиа» при поддержке Ассоциации российских банков и АРПП «Отечественный софт». Информационные технологии – одна из движущих сил, определяющих уровень конкурентоспособности финансовых учреждений. По доступности ИТ-инструментов отечественные банки давно опередили, например, европейские, в чем могли убедиться россияне, которые в доковидные времена свободно перемещались по странам континента.

Уровень и качество реализуемых отечественными банковскими структурами проектов в сфере автоматизации обеспечили широкую доступность финансовых услуг, способствовали устойчивому развитию. Сегодня перед банковским сообществом стоят новые задачи: повышение уровня цифровизации бизнеса, скорости вывода на рынок продуктов и персонализированных предложений, минимизация операционных затрат в условиях импортозамещения.

Уровень и качество реализуемых отечественными банковскими структурами проектов в сфере автоматизации обеспечили широкую доступность финансовых услуг, способствовали устойчивому развитию. Сегодня перед банковским сообществом стоят новые задачи: повышение уровня цифровизации бизнеса, скорости вывода на рынок продуктов и персонализированных предложений, минимизация операционных затрат в условиях импортозамещения.

Актуальные для банковского сектора задачи охватывают широкий спектр тем, которые стали предметом выступлений и дискуссий на форуме – от внедрения новых версий программных инструментов, наращивания ИТ-инфраструктуры для цифровых преобразований бизнеса до оптимизации использования технологий.

Тенденции и ИТ-инструменты

В рамках пленарной и восьми тематических секций эксперты анализировали требования регулятора финансовой отрасли, формулировали тенденции развития информационных технологий, представляли реализованные кейсы, анонсировали возможности ИТ-продуктов и решений. В частности, шла речь о реализации технологических проектов под ключ.

Предлагаемые ИТ-индустрией продукты позволяют банкам справляться с целым рядом задач, прежде всего соблюдать требования регулирующих органов, предлагать клиентам новые виды услуг и проектировать развитие ИТ-систем с прицелом на будущие потребности. Представители индустрии отмечали возросшие требования к встраиванию новых инструментов в банковскую инфраструктуру.

По понятным причинам особое внимание участники форума уделили практическим аспектам импортозамещения, выбора и адаптации российского программного обеспечения. В выигрышной позиции сегодня находятся финансовые учреждения, которые уже несколько лет назад сделали ставку на использование российских ИТ-продуктов и ПО с открытым исходным кодом.

По понятным причинам особое внимание участники форума уделили практическим аспектам импортозамещения, выбора и адаптации российского программного обеспечения. В выигрышной позиции сегодня находятся финансовые учреждения, которые уже несколько лет назад сделали ставку на использование российских ИТ-продуктов и ПО с открытым исходным кодом.

Переход на отечественные продукты требует времени. По словам представителей компании iDSystems, недостаточно переписать софт на новый технологический стек, необходимо выполнить тестирование, реализовать пилотный проект, преодолеть «детские болезни», которые, как показывает практика, дают о себе знать на этапе тиражирования решения.

В нынешних условиях банкам приходится замещать СУБД, операционные системы, прикладное программное обеспечение и офисные пакеты, почтовые серверы и LDAP-службы, сетевое и серверное оборудование, рабочие станции и средства защиты информации. Своя специфика работ в данном направлении у организаций – участников платежной системы. После ухода с российского рынка компании Thales отечественные финансовые учреждения вынуждены переходить на российские аппаратные криптографические модули (HSM).

По мнению экспертов компании «СДК Системс», невозможно заменить один HSM другим, поскольку универсального решения не существует – каждый банк уникален в силу кастомизированных процессов использования криптомодулей, применяемых наборов команд и разных подходов к обеспечению отказоустойчивости. Внедрение российского платежного HSM возможно в рамках отдельного проекта по миграции с импортного решения.

Для начала миграции предстоит выявить сценарии и особенности использования HSM в банке, заручиться подтверждением совместимости HSM с прикладным программным обеспечением, составить план перехода (уточнить порядок перевода процессов и миграции данных), получить оборудование у вендора (виртуальную сборку) и организовать тестирование.

Классические и альтернативные решения

В докладах, посвященных вопросам трансформации цифровых каналов банковского обслуживания в новых реалиях, отмечалось, что финансовым учреждениям доступен широкий спектр решений, которыми могут воспользоваться банки не только из первой десятки. В данном случае главное – правильно подойти к выбору архитектуры платформы и технологий.

В докладах, посвященных вопросам трансформации цифровых каналов банковского обслуживания в новых реалиях, отмечалось, что финансовым учреждениям доступен широкий спектр решений, которыми могут воспользоваться банки не только из первой десятки. В данном случае главное – правильно подойти к выбору архитектуры платформы и технологий.

В русле современных тенденций и отраслевых требований меняются и привычные системы дистанционного банковского обслуживания (ДБО). Эксперты отмечали, что наиболее прогрессивные решения трансформируются в полноценные платформы цифрового банкинга. Использование таких решений позволяет улучшить качество взаимодействия с клиентами, оптимизировать издержки, повысить безопасность личных данных, увеличить скорость обслуживания.

Альтернативой классическим цифровым банковским каналам может стать чат-банк. Такие инструменты появились не вчера, долгое время развивались в рамках имиджевой составляющей. В последнее время интерес к чат-банкам возрастает. Одной из предпосылок к этому эксперты называют блокировку мобильных банковских приложений в интернет-магазинах.

Среди потенциальных преимуществ чат-банков специалисты отметили, в частности, расширение каналов обслуживания, сокращение времени вывода на рынок (time-to-market), отсутствие проблем с совместимостью, создание непрерывного клиентского пути, снижение риска перегрузки UI/UX, интеграцию в социальную среду клиента. Одно из таких коробочных решений – «IQBank – представила компания «Ай Кью Стор».

По инициативе Минцифры и Центробанка был разработан «Цифровой профиль» – сервис, который аккумулирует в себе сведения о физических лицах, собранные из баз данных различных госучреждений: ФНС, Росреестра, МВД, ПФР и т. д. На ресурсе представлены десятки типов данных о гражданах: реквизиты основных документов, контактная информация, сведения о доходах и состоянии пенсионного счета. Россияне могут регулировать доступ к таким сведениям без возможности вносить и редактировать их самостоятельно.

Подключение банков к «Цифровому профилю гражданина» даст возможность финансовому учреждению в режиме единого окна получить данные о физических лицах, содержащиеся на сервисе, и упростит для клиентов процесс получения банковских продуктов. Соответствующие инструменты для подключения к инфраструктуре цифрового профиля также были представлены на форуме.

Поэтапная замена

Проблемы, сопровождающие процесс замещения импортных решений, инструментов и оборудования в финансовой отрасли и пути их решений, обсуждались на форуме в рамках одноименного круглого стола. Выяснилось, в частности, что менять системное ПО придется всем банкам, пусть и не в ближайшие месяцы. Подходы к решению данной задачи, как и траекторию процедуры замены, каждое финансовое учреждение предпочитает выбирать самостоятельно.

Проблемы, сопровождающие процесс замещения импортных решений, инструментов и оборудования в финансовой отрасли и пути их решений, обсуждались на форуме в рамках одноименного круглого стола. Выяснилось, в частности, что менять системное ПО придется всем банкам, пусть и не в ближайшие месяцы. Подходы к решению данной задачи, как и траекторию процедуры замены, каждое финансовое учреждение предпочитает выбирать самостоятельно.

Участники банковской отрасли намерены производить поэтапную замену импортных компонентов ИТ-инфраструктуры. При этом они рассчитывают на содействие представителей ИТ-индустрии, которое выражается в возможности безболезненной замены элементов технологического стека, по принципу переключения кнопки.

Если актуальность темы импортозамещения во многом продиктована внешними макроэкономическими обстоятельствами, то вопросы повышения управления банком злободневны всегда. Как показали дискуссии на форуме, банки проявляют большой интерес к отечественным BI-системам. Представители индустрии настроены не столько изучать предложения поставщиков решений, сколько формулировать свои требования и обсуждать с ИТ-компаниями конкретные потребности в надежде увидеть их воплощенными в очередных релизах BI-продуктов.

Большим подспорьем в решении сложных задач служат инструменты low-code. Их применение помогает сохранить конкурентное преимущество на турбулентном рынке, выстроить взаимодействие с клиентами. В России банковские клиенты привыкли к моментальным услугам и сервисам высокого качества.

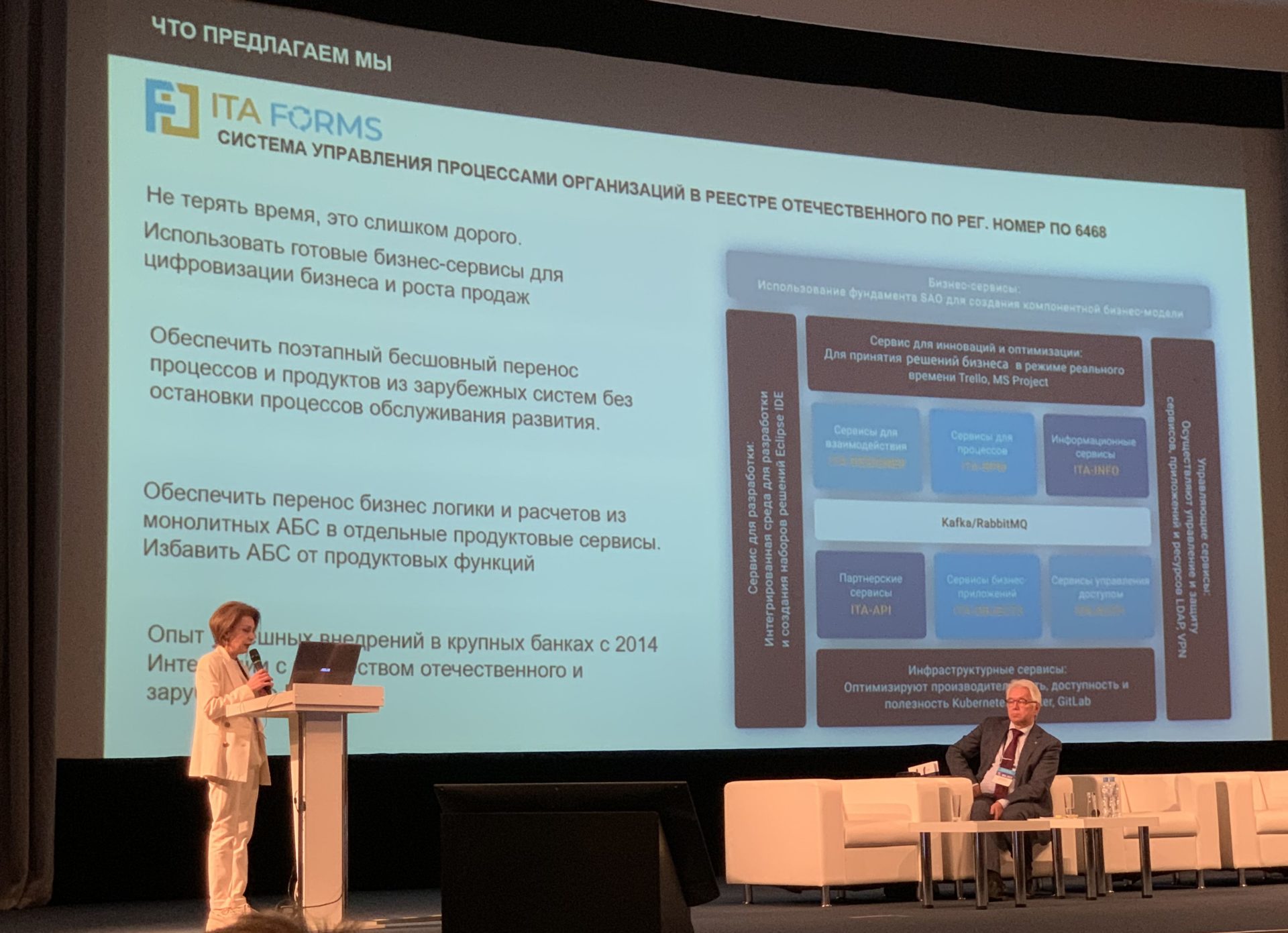

Критичная инфраструктура и цифровые сервисы основываются преимущественно на технологиях зарубежных вендоров. В нынешних условиях доминирует стратегия минимизации рисков от угроз внешнего окружения и сохранения финансовой устойчивости, что и понятно. Сложная инфраструктура, по разным оценкам, 80% зарубежного ПО, монолитные решения, не поддающиеся быстрым изменениям, непростая интеграция – все это сдерживает замену привычных решений. Вывод на рынок новых продуктов требует доработки множества систем.

Эксперты рекомендуют не терять время и использовать готовые бизнес-сервисы для цифровизации. Это позволит обеспечить поэтапный бесшовный перенос процессов и продуктов из зарубежных систем без остановки процессов обслуживания. Важно также позаботиться о переносе бизнес-логики и расчетов из монолитных ABC в отдельные продуктовые сервисы, избавив систему от продуктовых функций.

Эксперты рекомендуют не терять время и использовать готовые бизнес-сервисы для цифровизации. Это позволит обеспечить поэтапный бесшовный перенос процессов и продуктов из зарубежных систем без остановки процессов обслуживания. Важно также позаботиться о переносе бизнес-логики и расчетов из монолитных ABC в отдельные продуктовые сервисы, избавив систему от продуктовых функций.

Среди многообразия тем, заявленных в программе форума ВБА-2022, наиболее популярными стали две – импортозамещение и эффективное управление банком в новой экономической реальности. Уходящий год продемонстрировал, насколько адаптивна российская банковская система, которая в состоянии быстро реагировать на резкое изменение обстоятельств. В то же время дальнейшее развитие технологий требует объединения усилий и обновления кооперационных связей между разработчиками и банковскими учреждениями.

Представители отечественной ИТ-индустрии в очередной раз подтвердили, что они готовы предложить востребованные решения по всем направлениям автоматизации финансовой отрасли. Компании располагают для этого необходимым набором инструментов и сервисов, использование которых обеспечит дальнейшую бесперебойную работу банковской системы страны.