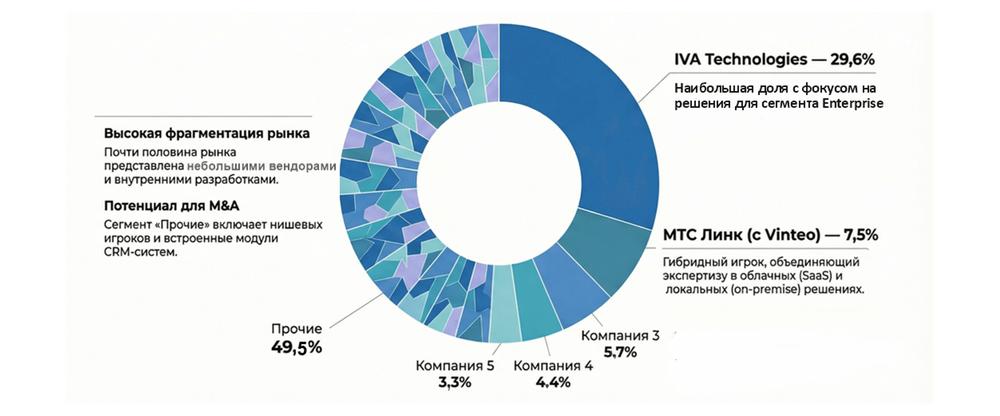

Аналитическое исследовательское агентство J’son & Partners Consulting опубликовало отчет по исследованию российского рынка серверного программного обеспечения для видеоконференцсвязи (ВКС). В его рамках были определены ключевые драйверы развития рынка, а также описан конкурентный ландшафт. Наибольшую долю в сегменте заняли разработчики IVA Technologies (29,6%) и МТС Линк (7,5%).

Согласно данным J’son & Partners Consulting, сегмент ВКС on-premise в России демонстрирует устойчивый рост. По предварительной оценке, объем рынка в 2025 году составил 13,6 млрд рублей, а к 2028 году достигнет 24,6 млрд рублей. Среднегодовой темп роста (CAGR) оценивается в 22,5%, что существенно опережает средние показатели ИТ-сектора.

Структура конкуренции в сегменте on-premise претерпевает фундаментальную трансформацию. С одной стороны, рынок сегодня характеризуется конкуренцией локальных продуктов с западными гигантами: несмотря на то, что зарубежные лидеры рынка ушли из России, их серверные решения продолжают работать в контуре компаний. Одновременно российские облачные вендоры начинают предоставлять решения в сегменте on-premise.

Наибольшую долю рынка в сегменте занимает компания IVA Technologies — вендор, который исторически специализируется на серверных решениях (доля рынка — 29,6%). При этом на втором месте по доле рынка оказался исторически облачный вендор МТС Линк: приобретение им вендора Vinteo (с долей рынка порядка 7,5%) отражает тенденцию к расширению продуктовых предложений со стороны игроков, традиционно ориентированных на облачные модели. Переход решений, изначально разработанных для on-premise, в облачную среду, как правило, осуществляется медленнее.

Аналитики отмечают высокую фрагментацию рынка и предпосылки для его дальнейшей консолидации. Для укрепления рыночных позиций участники рынка могут рассматривать сделки слияний и поглощений, а также приобретение технологических команд разработчиков или небольших независимых вендоров.

Драйверы и стратегические барьеры

Значительная часть российских заказчиков рассматривает локальную модель развертывания как инструмент снижения рисков, связанных с управлением доступом, незапланированным отключением лицензий, контролем данных и зависимостью от внешних поставщиков. Среди ключевых драйверов роста аналитики отмечают дедлайны перехода на российское ПО для субъектов КИИ, а также технологические факторы: вынужденную модернизацию инфраструктуры после завершения жизненного цикла решений Cisco и Polycom, а также возможность встраивания ВКС в существующие ERP и CRM-системы заказчика.

При этом, несмотря на положительную динамику, рынок сталкивается с серьезными структурными ограничениями, в том числе в малом и среднем бизнесе. Среди основных барьеров — высокая стоимость владения и давление крупных корпораций, специализирующихся на SaaS — они перетягивают клиентов без специальных требований к безопасности.

Вектор развития сегмента

J’son & Partners Consulting прогнозирует, что модель локального развертывания останется доминирующей для государственного сектора, организаций с повышенными требованиями к безопасности, а также крупного бизнеса. При этом период копирования западных решений завершен: рынок перешел к стадии планомерного строительства суверенной инфраструктуры.

Аналитики также отмечают скрытый риск: использование частью компаний ранее внедренных зарубежных решений без актуальной поддержки и обновлений. Это может формировать отложенный спрос на замену таких систем в среднесрочной перспективе.

Источник: МТС Линк