24–25 июля состоялся Всероссийский форум Insuretech Day, объединивший представителей ведущих страховых компаний. Участники обсудили, как цифровые технологии трансформируют страховой рынок, и особо отметили ключевую роль искусственного интеллекта (ИИ) в этих изменениях. Уже сегодня ИИ активно внедряется в процессы продаж и обслуживания клиентов – от обработки телефонных звонков до видеоконференций. Однако это вызывает и новые вопросы, в частности, о том, насколько можно доверять такому взаимодействию. Например, клиенты могут не сразу понять, общаются они с реальным человеком или с аватаром. Некоторые компании экспериментируют с цифровыми аватарами сотрудников, но пока это скорее тестовые проекты, направленные на изучение реакции рынка.

24–25 июля состоялся Всероссийский форум Insuretech Day, объединивший представителей ведущих страховых компаний. Участники обсудили, как цифровые технологии трансформируют страховой рынок, и особо отметили ключевую роль искусственного интеллекта (ИИ) в этих изменениях. Уже сегодня ИИ активно внедряется в процессы продаж и обслуживания клиентов – от обработки телефонных звонков до видеоконференций. Однако это вызывает и новые вопросы, в частности, о том, насколько можно доверять такому взаимодействию. Например, клиенты могут не сразу понять, общаются они с реальным человеком или с аватаром. Некоторые компании экспериментируют с цифровыми аватарами сотрудников, но пока это скорее тестовые проекты, направленные на изучение реакции рынка.

Как отмечает Дмитрий Руденко, председатель правления компании «Абсолют Страхование», роль ИИ в страховании нельзя переоценить, но важно понимать, что это инструмент, а не панацея. ИИ помогает автоматизировать процессы, анализировать данные и улучшать клиентский опыт, но он не заменяет комплексные решения. Например, с его помощью можно ускорить обработку медицинских снимков при страховых случаях или создать цифровых помощников для агентов. Однако ожидания от ИИ часто завышены – он не решит все проблемы мгновенно, а лишь дополнит существующие системы, подчеркивает спикер.

Николай Кудряков, генеральный директор СК «ПАРИ», рассказал, что внедрение ИИ в страховую отрасль (InsurTech) сталкивается с рядом вызовов. Одним из ключевых барьеров является человеческий фактор: «ИИ не вписывается в горизонт планирования сотрудника с жестким KPI, ему нужны быстрые победы, а технологии играют на перспективу». Не менее острой остается проблема данных – их качество, совместимость между системами и регуляторные ограничения осложняют внедрение ИИ-решений. Устаревшая ИТ-инфраструктура (legacy-системы) также тормозит прогресс, поскольку не поддерживает современные ML-модели и облачные сервисы. Тем не менее, страховые компании уже демонстрируют успешные кейсы. Например, Zurich Insurance сократил время составления договоров на 40% благодаря Microsoft Copilot. В Азии Alibaba Cloud предлагает инновационные решения, в частности, «цифровые ведущие», которые помогают японской компании Nippon Life Insurance оценивать риски в медицинском страховании всего за 5 минут вместо 3 дней.

Николай Кудряков, генеральный директор СК «ПАРИ», рассказал, что внедрение ИИ в страховую отрасль (InsurTech) сталкивается с рядом вызовов. Одним из ключевых барьеров является человеческий фактор: «ИИ не вписывается в горизонт планирования сотрудника с жестким KPI, ему нужны быстрые победы, а технологии играют на перспективу». Не менее острой остается проблема данных – их качество, совместимость между системами и регуляторные ограничения осложняют внедрение ИИ-решений. Устаревшая ИТ-инфраструктура (legacy-системы) также тормозит прогресс, поскольку не поддерживает современные ML-модели и облачные сервисы. Тем не менее, страховые компании уже демонстрируют успешные кейсы. Например, Zurich Insurance сократил время составления договоров на 40% благодаря Microsoft Copilot. В Азии Alibaba Cloud предлагает инновационные решения, в частности, «цифровые ведущие», которые помогают японской компании Nippon Life Insurance оценивать риски в медицинском страховании всего за 5 минут вместо 3 дней.

Несмотря на рост автоматизации, живые агенты остаются важной частью страхового бизнеса. Эксперты прогнозируют, что в ближайшие 15–20 лет они никуда не исчезнут, особенно в сфере страхования, где ценится личное взаимодействие. Однако их работа будет меняться: ИИ станет помощником, подсказывая агентам, какие вопросы задать клиенту или как лучше выстроить диалог. Такие гибридные модели, сочетающие человеческий фактор и технологии, уже показывают свою эффективность. Например, в некоторых компаниях ИИ используется для тренировки продавцов, имитируя звонки клиентов.

Несмотря на рост автоматизации, живые агенты остаются важной частью страхового бизнеса. Эксперты прогнозируют, что в ближайшие 15–20 лет они никуда не исчезнут, особенно в сфере страхования, где ценится личное взаимодействие. Однако их работа будет меняться: ИИ станет помощником, подсказывая агентам, какие вопросы задать клиенту или как лучше выстроить диалог. Такие гибридные модели, сочетающие человеческий фактор и технологии, уже показывают свою эффективность. Например, в некоторых компаниях ИИ используется для тренировки продавцов, имитируя звонки клиентов.

Одним из самых перспективных направлений применения ИИ в страховании, по мнению Александра Ориновского, руководителя страхового направления «Яндекса», является оценка ущерба. Уже сейчас алгоритмы могут анализировать фотографии повреждений и с высокой точностью определять стоимость ремонта, используя открытые данные. Это значительно ускоряет процесс урегулирования убытков и снижает затраты страховщиков. Однако здесь же кроются и риски: мошенники могут использовать ИИ для манипуляции данными, например, искусственно увеличивая масштабы повреждений. Поэтому страховые компании активно развивают технологии для детектирования подобных схем.

Цифровизация страхового рынка сталкивается и с другими вызовами. Например, низкая маржинальность бизнеса заставляет компании тщательно оценивать рентабельность внедрения инноваций. Цифровые каналы продаж, хотя и удобны для клиентов, пока приносят меньшую прибыль по сравнению с традиционными агентскими сетями. Кроме того, отсутствие стандартизации продуктов затрудняет их сравнение на цифровых платформах, что создает неудобства для потребителей.

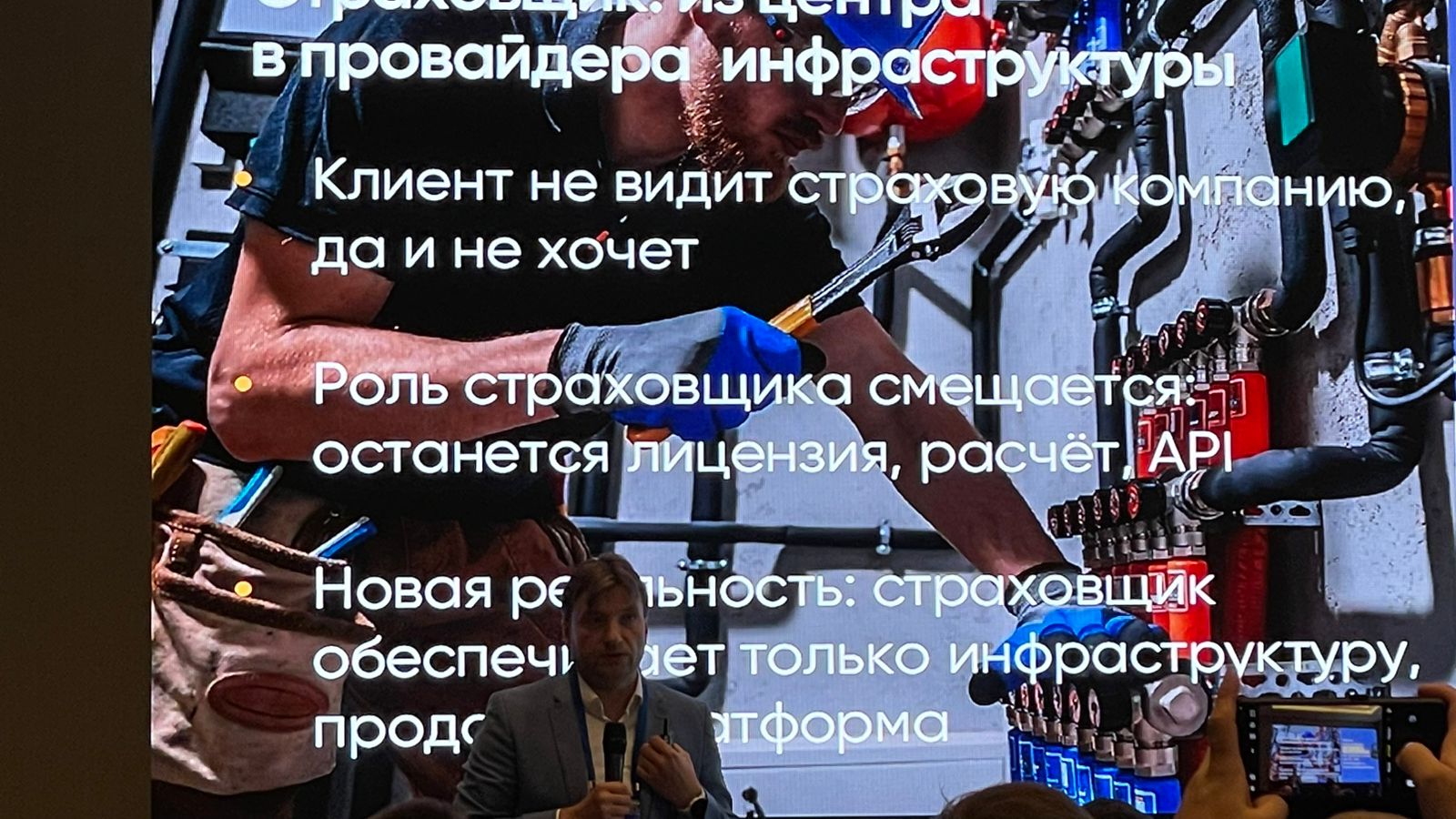

Как отмечает Андрей Оснос, управляющий директор «Совкомбанка», страховой рынок стоит на пороге радикальных трансформаций, которые изменят его ландшафт в ближайшие годы. Со слов спикера, по мере цифровизации отрасли останутся лишь два типа устойчивых игроков. Первые – владельцы клиентских потоков: банковские и финтех-экосистемы, маркетплейсы и агрегаторы с массовым ежедневным трафиком. Вторые – технологичные страховщики, способные бесшовно интегрироваться в эти платформы в качестве поставщиков страховых решений. Особенно показателен корпоративный сегмент, где 81% компаний отказывается от отдельных страховых кабинетов, предпочитая получать услуги через привычные банковские платформы.

Елена Ненахова, заместитель руководителя Службы по защите прав потребителей «Банка России», подчеркивает, что регуляторы также активно реагируют на изменения. «Банк России» регулярно проводит проверки маркетплейсов и выявляет недобросовестные практики, такие как «автогалки» – автоматическое согласие клиента с условиями без явного подтверждения. Для обеспечения прозрачности и осознанного выбора в конце 2024 г. выпущены методические рекомендации по корректному предоставлению финансовых продуктов в дистанционных каналах. С 1 сентября 2025 г. вступают в силу поправки в Закон о защите прав потребителей, запрещающие автоматическое согласие на оформление дополнительных услуг.

В ближайшие годы страховой рынок ждут значительные изменения. ИИ и автоматизация продолжат трансформировать отрасль, но этот процесс будет постепенным.