В Москве завершился XXVI Международный Форум iFin-2026 – важное событие для финансового и технологического сообществ. На площадке были представлены новейшие разработки в области электронных финансовых услуг, цифровизации и кибербезопасности. Ведущие эксперты из банков, ИТ-компаний и госорганов обсудили будущее цифрового рубля, искусственного интеллекта в финансах, импортонезависимость ПО и стратегии бесшовного клиентского опыта.

В Москве завершился XXVI Международный Форум iFin-2026 – важное событие для финансового и технологического сообществ. На площадке были представлены новейшие разработки в области электронных финансовых услуг, цифровизации и кибербезопасности. Ведущие эксперты из банков, ИТ-компаний и госорганов обсудили будущее цифрового рубля, искусственного интеллекта в финансах, импортонезависимость ПО и стратегии бесшовного клиентского опыта.

No-code как ключевой тренд цифровизации банков

На мероприятии Николай Адеев, Борт №1 Abanking представил доклад о феномене, который эксперт назвал «трендом номер два в мире после искусственного интеллекта». Речь идет о no-code/low-code подходах, которые, по мнению спикера, способны кардинально ускорить цифровую трансформацию банков.

«А что будет, когда тренд ИИ пересечется с no-code?» – с этого вопроса начал свое выступление Николай, обозначив главный вектор развития.

«А что будет, когда тренд ИИ пересечется с no-code?» – с этого вопроса начал свое выступление Николай, обозначив главный вектор развития.

По данным Gartner и других исследовательских агентств, ИИ – безусловный лидер по числу проектов и инвестиций. Однако сразу за ним, почти не отставая по проникновению в компании, следует тренд no-code. Это не просто набор инструментов, а целая философия разработки, эволюция создания корпоративного ПО.

Почему именно банки?

Финансовый сектор – один из самых активных потребителей no-code решений, на его долю приходится более четверти рынка. Причина – потребность в гиперавтоматизации. Банки как драйверы цифровизации вынуждены постоянно адаптировать и дорабатывать сложный ИT-ландшафт, который часто представляет собой «зоопарк» разрозненных систем: ДБО, кредитные конвейеры, ЭДО, порталы.

«Что у этих систем общего: бизнес-логика определяется процессами. Процессы в разных системах реализуются по-разному, но их действия и операции похожи», – подчеркнул Николай.

Все эти системы, несмотря на разное назначение, имеют схожую архитектуру: слой представления (интерфейс), слой бизнес-логики, слой интеграции и слой данных. Традиционно кастомизация каждой из них ведет к каскаду дорогостоящих и долгих доработок, умножению стеков технологий и компетенций.

No-code-платформа, по мнению Николая Адеева, – единый инструментарий, позволяющий создавать, конфигурировать и связывать различные корпоративные системы без умножения технологий. Такой подход дает возможность банку развивать единую внутреннюю компетенцию вместо управления десятками разных.

На примере платформы «Борт №1» Николай показал, как на едином фундаменте можно собирать решения для ДБО физических и юридических лиц, кредитные конвейеры, сервисы для цифрового рубля или РКО – и все это силами собственных специалистов банка.

Самый многообещающий сценарий – слияние двух трендов. «Уже есть кейсы использования ИИ-агентов, которые практически заменяют роль инженеров, работающих с no-code-инструментарием. Агенты позволяют собирать интерфейсы, тестировать процессы… фактически no-code продукты будут насыщены разными ИИ-агентами, и эти агенты потихоньку будут замещать людей… Этот тренд не за горами, два–три года – и мы это увидим», – прогнозирует эксперт.

No-code – это не просто «рисовалка интерфейсов», а стратегическая философия, которая в сочетании с искусственным интеллектом становится мощнейшим ускорителем цифровизации, позволяя банкам закрывать «абсолютно любые хотелки» быстро, гибко и без гигантских затрат на классическую разработку.

Обеспечение цифрового суверенитета в финансовом секторе: подходы и решения от RED SOFT

Вопросы безопасности и цифрового суверенитета для финансовых организаций сегодня как никогда актуальны. Об этом в рамках своего выступления рассказал Денис Солоничкин, директор центра компетенций компании «РЕД СОФТ». Ключевым вызовом эксперт назвал миграцию с иностранных инфраструктурных решений, в частности, с Microsoft Active Directory. В рамках ассоциации Финтех при участии вендоров и представителей финансового сектора «РЕД СОФТ» проработала и продемонстрировала несколько практических подходов к решению этой задачи:

Вопросы безопасности и цифрового суверенитета для финансовых организаций сегодня как никогда актуальны. Об этом в рамках своего выступления рассказал Денис Солоничкин, директор центра компетенций компании «РЕД СОФТ». Ключевым вызовом эксперт назвал миграцию с иностранных инфраструктурных решений, в частности, с Microsoft Active Directory. В рамках ассоциации Финтех при участии вендоров и представителей финансового сектора «РЕД СОФТ» проработала и продемонстрировала несколько практических подходов к решению этой задачи:

- построение параллельной новой инфраструктуры на российских решениях;

- интеграция в существующий домен Active Directory для максимально бесшовного и плавного перехода.

«Мы предлагали несколько вариантов по миграции… тем самым обеспечив максимально бесшовную миграцию с иностранного решения», – отметил спикер.

Важной новостью стал анонс нового релиза системы управления, который станет еще на шаг ближе к полному отказу от иностранных компонентов. Среди ключевых нововведений:

- полноценная поддержка Microsoft Exchange без необходимости наличия Active Directory в инфраструктуре;

- новый функционал миграции, позволяющий штатными средствами перенести все данные (учетные записи, пароли, атрибуты) из Active Directory в решение на базе RED OS;

- удобный мигратор для переноса конфигураций с VMware vSphere на платформу виртуализации «РЕД СОФТ».

Особое внимание было уделено решению для виртуальных рабочих мест (RedVRM), которое критично для работы в гетерогенной среде. В продукте используется собственный протокол удаленного доступа RedDirect, обеспечивающий работу с периферией, цифровыми подписями и токенами. Решение поддерживает не только российские ОС, но и «трофейные» системы (например, Windows), что позволяет обеспечить непрерывность бизнес-процессов в период перехода. Спикер подчеркнул, что компания предлагает не просто продукты, а комплексный подход, включающий партнерские аппаратные и программные решения, а также сервисы: техническую поддержку, консалтинг и обучение.

Успешные кейсы внедрения в финансовом секторе подтверждают эффективность подхода. Ярким примером стал проект с банком «Россельхозбанк», который в 2024 г. осуществил масштабную миграцию.

«Коллеги совершили переход не только с иностранной виртуализации, но и с иностранного “железа”. Сейчас у них в банке более 500 хостов работают на нашей виртуализации на российском “железе”», – рассказал Денис Солоничкин. Этот опыт активного взаимодействия с заказчиками, по словам спикера, напрямую влияет на развитие продуктов, попадая в дорожные карты и новые релизы. Такое партнерство, выходящее за рамки обычных вендор-клиентских отношений, является важным фактором в построении устойчивой и суверенной цифровой инфраструктуры для критически важных отраслей.

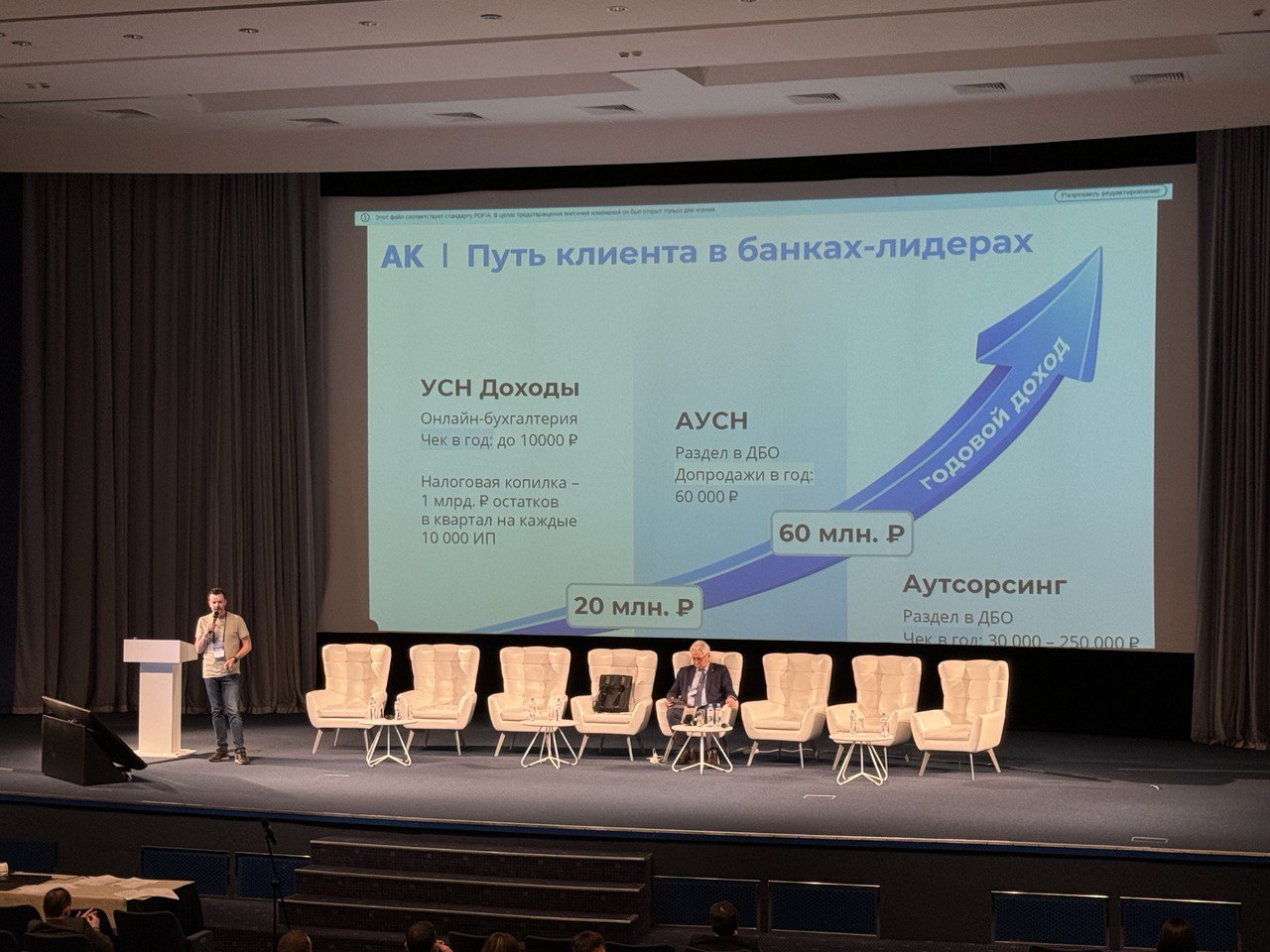

Как банку монетизировать автоматизированную систему налогообложения (АУСН)?

Об этом на примере многолетнего опыта рассказал Александр Носков, основатель и директор АК. «Десять лет занимаюсь запуском онлайн-бухгалтерии в разных банках», – начал эксперт. Спикео отмечает, что с 2014 г. государство последовательно передает банкам смежные рынки: онлайн-кассы, удостоверяющие центры, а теперь и бухгалтерский учет для малого бизнеса. «Сегодня половина активных ИП-шек обслуживается в банках», – констатирует Александр Носков.

Об этом на примере многолетнего опыта рассказал Александр Носков, основатель и директор АК. «Десять лет занимаюсь запуском онлайн-бухгалтерии в разных банках», – начал эксперт. Спикео отмечает, что с 2014 г. государство последовательно передает банкам смежные рынки: онлайн-кассы, удостоверяющие центры, а теперь и бухгалтерский учет для малого бизнеса. «Сегодня половина активных ИП-шек обслуживается в банках», – констатирует Александр Носков.

Переломным стал 2022 г. и первый виток налоговой реформы, из-за которого сотни тысяч предпринимателей на МДС (межбанковском денежном сервисе) столкнулись с новыми сложностями. Проблема в том, что традиционное бухгалтерское сообщество физически не способно обслужить такой поток клиентов. «Они не видят ценности в учете, не готовы много платить, избалованы бесплатными или дешевыми сервисами, в том числе банковскими», – объясняет эксперт.

В этой ситуации банки-лидеры активно заняли нишу. «Один из этих банков в 2026-м году потратил 3 млрд руб. на продвижение исключительно бухгалтерских услуг», – приводит пример спикер. «Сбербанк» был публично рекомендован президентом как консультант по бухучету для предпринимателей. Вывод: лидеры будут зарабатывать на этом еще больше.

Второй виток реформы, по словам докладчика, привел к резкому росту числа налогоплательщиков на ОСН, которые стали массово уходить в те 11 банков, которые получили соответствующие полномочия. Многие банки видят в АУСН лишь инструмент для остановки оттока: «То есть вы просто платите деньги, интегрируетесь с налогами, становитесь уполномоченным банком и останавливаете отток клиентов. Я считаю, что это на самом деле не так».

Ключевая проблема в том, что бухгалтеры управляют движением клиентов. Существующие системы для ОСН «сырые» и создают рутинную нагрузку: бухгалтеры вынуждены вручную работать в интернет-банках каждого кредитного учреждения, где у клиента есть счет. Как следствие, «клиентов своих ведут в банки, которые поддерживают интеграцию с «1С-бухгалтерией». Из 24-х полномочных банков только три поддерживают эту интеграцию. Красавцы».

Александр подчеркивает разницу в подходах. Лидеры выстраивают сервис на всем жизненном цикле клиента:

до ОСН: предлагают налоговые копилки, привлекающие большие остатки;

на ОСН: используют поток запросов на первую линию поддержки (клиенты не понимают расчетов) как потенциал для дополнительных продаж;

после ОСН: вместо расставания предлагают премиум-сервисы.

В то время как другие банки, не уделяя внимания методологии, сталкиваются с жалобами клиентов и регулятора на некорректную работу систем.

«Хорошие новости в том, – говорит Александр Носков, – что мы за долгое время работы с лидерами накопили множество инсайтов». Его компания предлагает решения, которые позволяют банку зарабатывать на всем пути клиента, увеличивая комиссионный доход и остатки. В качестве примеров спикер приводит:

автоматическую бухгалтерию для селлеров (аналог Amazon), агрегирующую данные с маркетплейсов и банковских счетов;

систему лидогенерации в ПСБ, которая по 25 триггерам отслеживает события в жизни клиента и вовремя предлагает нужные бухгалтерские продукты.

«Мы предлагаем решение, которое позволит на всем жизненном цикле клиента зарабатывать, увеличить комиссионный доход и остатки, беречь репутацию банка и заботиться о клиентах», – резюмирует Александр.

ИИ-трансформация банков пройдет на 20% быстрее цифровой

Руководитель Ассоциации ФинТех Марианна Данилина заявила, что ИИ-трансформация пройдет на 20% быстрее, чем цифровая. Ключ – внедрение принципов AI Native, когда ИИ становится основой для проектирования процессов, а не просто надстройкой.

К 2030 г. эффект от ИИ в российском банкинге может составить 200–300 млрд руб.

ТОП-5 направлений ИИ-трансформации на три года:

- стратегия AI Native;

- глубокая персонализация через ИИ-ассистентов;

- централизованные AI/MLOps платформы;

- собственные мультиагентные платформы;

- автономные ИИ-агенты.

Эти выводы основаны на исследовании трендов 2026 г., охватывающих технологии (мультиагентные системы, отраслевые ИИ), бизнес («роскошь человеческого обслуживания») и финтех (эмоциональный банкинг, платежные ИИ-агенты). Анализ выявил четыре ключевые области синергии, которые определят развитие рынка.

Опыт бесшовной интеграции клиентов РНКБ в экосистему ВТБ

Этим проектом поделился Сергей Шельменков, начальник управления «Интернет-банк» департамента корпоративного цифрового бизнеса Банка ВТБ. Спикер отвечает за развитие цифровых каналов для малого и среднего бизнеса и имеет более 15 лет опыта в финтехе.

Проект по переводу клиентов РНКБ (банка из Крыма и Севастополя) в ВТБ был не просто технической задачей, а стратегическим социальным проектом, целью которого было расширение финансовых возможностей для жителей и бизнеса региона. Цифровой задачей стояла миграция клиентов из систем ДБО РНКБ в бизнес-платформу ВТБ.

Проект по переводу клиентов РНКБ (банка из Крыма и Севастополя) в ВТБ был не просто технической задачей, а стратегическим социальным проектом, целью которого было расширение финансовых возможностей для жителей и бизнеса региона. Цифровой задачей стояла миграция клиентов из систем ДБО РНКБ в бизнес-платформу ВТБ.

Команда узнала о дедлайне – 12 июня 2025 г. – всего за 180 дней. Условия были сложными: миграция должна пройти с нулевым простоем, без ущерба для клиентского опыта (CSI), при этом сам CSI нужно было не просто сохранить, а улучшить. Успех стал возможен благодаря нескольким ключевым факторам: опытной команде (уже имевшей опыт интеграций), слаженной работе с вендорами РНКБ и, самое главное, клиентоцентричному подходу и персонализации.

Вместо простого информирования о предстоящих изменениях команда ВТБ сделала ставку на заблаговременную и персонализированную подготовку. Клиентам было предложено добровольно перейти на платформу ВТБ еще до юридического присоединения, что само по себе было нетривиальной технической и методологической задачей. В результате 60% активных клиентов воспользовались этой возможностью и перешли заранее.

«Мы сталкиваемся здесь с тем, что заходим в зону комфорта клиента. Это его постоянные, доведенные до автоматизма операции… И именно эта часть вызывает такой негатив. Наша задача была привести его в позитивный опыт», – рассказал Сергей.

Чтобы помочь клиентам адаптироваться в новой системе, были разработаны уникальные инструменты:

- интерактивный обучающий тур, адаптирующийся под роль и профиль пользователя, чтобы показать только нужный ему функционал. Этот инструмент был отмечен в 2025 г. в отчете Markswebb как лучший бординг в интернет-банке для СМБ;

- сценарии чат-бота, доработанные с помощью ИИ (LAM) с учетом специфики запросов клиентов РНКБ;

- персонализированный маркетплейс, предлагающий релевантные продукты;

- возможность через единый кабинет ВТБ получить доступ к старым выпискам и функционалу РНКБ, что снизило когнитивную нагрузку на клиента.

Важную роль сыграла обратная связь от клиентов, собранная через эти же адаптационные инструменты, и от персональных менеджеров ВТБ, которые работают с каждым клиентом малого и среднего бизнеса. Это позволило оперативно дорабатывать материалы, функционал и сценарии.

Итог: 12 июня 2025 г. 100% клиентов были успешно мигрированы. Проект был выполнен без инцидентов и с улучшением клиентского опыта (CSI).

«Здесь следует отметить, что любая задача такого плана может быть решена, если подходить именно с точки зрения клиента, если слушать и слышать клиента. Одна из составляющих – персонализированный подход, максимально персонализированный подход каждому конкретному клиенту», – рассказал Сергей.

iFin-2026 подтвердил, что будущее финансов определяет конвергенция технологий: ИИ, no-code и импортонезависимых решений. Их синтез создает новую парадигму AI Native, где гибкие, безопасные и клиентоцентричные экосистемы строятся вокруг искусственного интеллекта.

Главный итог: побеждают те, кто делает сложные технологии незаметными для пользователя, выстраивая вокруг них бесшовный и персонализированный клиентский опыт.

Анастасия Мартьянова, Connect