За последние несколько лет российский ИТ-рынок повзрослел: его участники отказываются от импульсивных решений в пользу прагматичного выбора. Вендоры фокусируются на развитии собственных технологий и контроле производственного процесса – все, что могут, делают сами, отмечали эксперты на технологическом форуме «IT-ось 2026». Так из чего состоят сегодня отечественные ИТ-продукты – ПО и «железо»? Поиску ответа на этот вопрос была посвящена пресс-конференция, которую компания OCS провела в рамках форума.

За последние несколько лет российский ИТ-рынок повзрослел: его участники отказываются от импульсивных решений в пользу прагматичного выбора. Вендоры фокусируются на развитии собственных технологий и контроле производственного процесса – все, что могут, делают сами, отмечали эксперты на технологическом форуме «IT-ось 2026». Так из чего состоят сегодня отечественные ИТ-продукты – ПО и «железо»? Поиску ответа на этот вопрос была посвящена пресс-конференция, которую компания OCS провела в рамках форума.

Дистрибьютор OCS занимает уникальную позицию на рынке: ведет запросы вендоров, анализирует ожидания заказчиков и трудности, возникающие в рамках логистических цепочек. Компания опросила более 100 российских вендоров – производителей ИТ-оборудования и разработчиков программного обеспечения, чтобы выяснить, каких результатов добились российские производители «железа» и ПО в локализации своих решений.

Курс на импортозамещение продолжается не первый год. Государство предложило критерии, определяющие, какие продукты можно считать российскими. Формализованные требования зафиксированы в нормативных документах и реестрах. Один из принципов заключается в том, что продукт можно считать российским, если его разработка, тестирование, сборка (а главное – контроль производства) выполнены в нашей стране.

По итогам опроса и с учетом допустимой рамки локализации выяснилось, что ИТ-продукты состоят из отечественных компонентов в среднем на 55–60%. Степень локализации во многом зависит от типа решения: в отношении ПО она составляет 77%, а «железа» – 40%, сообщила заместитель директора департамента компонентов OCS Надежда Медведева.

По итогам опроса и с учетом допустимой рамки локализации выяснилось, что ИТ-продукты состоят из отечественных компонентов в среднем на 55–60%. Степень локализации во многом зависит от типа решения: в отношении ПО она составляет 77%, а «железа» – 40%, сообщила заместитель директора департамента компонентов OCS Надежда Медведева.

ИТ-продукты почти всегда собираются из компонентов разной степени зрелости и локализации, а ПО позволяет связать их в работающую и устойчивую систему. К настоящему времени отечественные компании хорошо освоили сборку материнских плат, ОС, различных накопителей и ряда других компонентов, чего не скажешь о процессорах и видеокартах, которые доступны только путем импорта (по качеству некоторые аналоги даже не приблизились к привычным иностранным компонентам).

В свое время компания OCS одной из первых начала поставлять комплекты CKD (Complete Knock-Down) для мелкоузловой сборки. Благодаря развитию этого направления появилась возможность переносить производство части комплектующих на площадки внутри нашей страны. 2024-й эксперт назвала лучшим годом с точки зрения выпуска российского оборудования на базе CKD-комплектов. 2025-й оказался трудным для всех производителей, что было связано в первую очередь с высокой банковской ставкой. Однако, несмотря на это, к концу прошлого года вендоры были близки к результатам 2024-го.

В свое время компания OCS одной из первых начала поставлять комплекты CKD (Complete Knock-Down) для мелкоузловой сборки. Благодаря развитию этого направления появилась возможность переносить производство части комплектующих на площадки внутри нашей страны. 2024-й эксперт назвала лучшим годом с точки зрения выпуска российского оборудования на базе CKD-комплектов. 2025-й оказался трудным для всех производителей, что было связано в первую очередь с высокой банковской ставкой. Однако, несмотря на это, к концу прошлого года вендоры были близки к результатам 2024-го.

Стоит отметить, что после 2022 г. зарубежные производители CKD-комплектов A-класса прекратили сотрудничество с российскими компаниями, и отечественные вендоры вынужденно переключились на работу с B-брендами. Одно из преимуществ такого изменения в том, что эти компании разрешили покупку прав на разработанные узлы и дали возможность поставок небольших партий, что положительно сказалось на цене конечного продукта. В результате к концу прошлого года каждый четвертый вендор сообщил, что его устройства на 70% и более состояли из отечественных комплектующих.

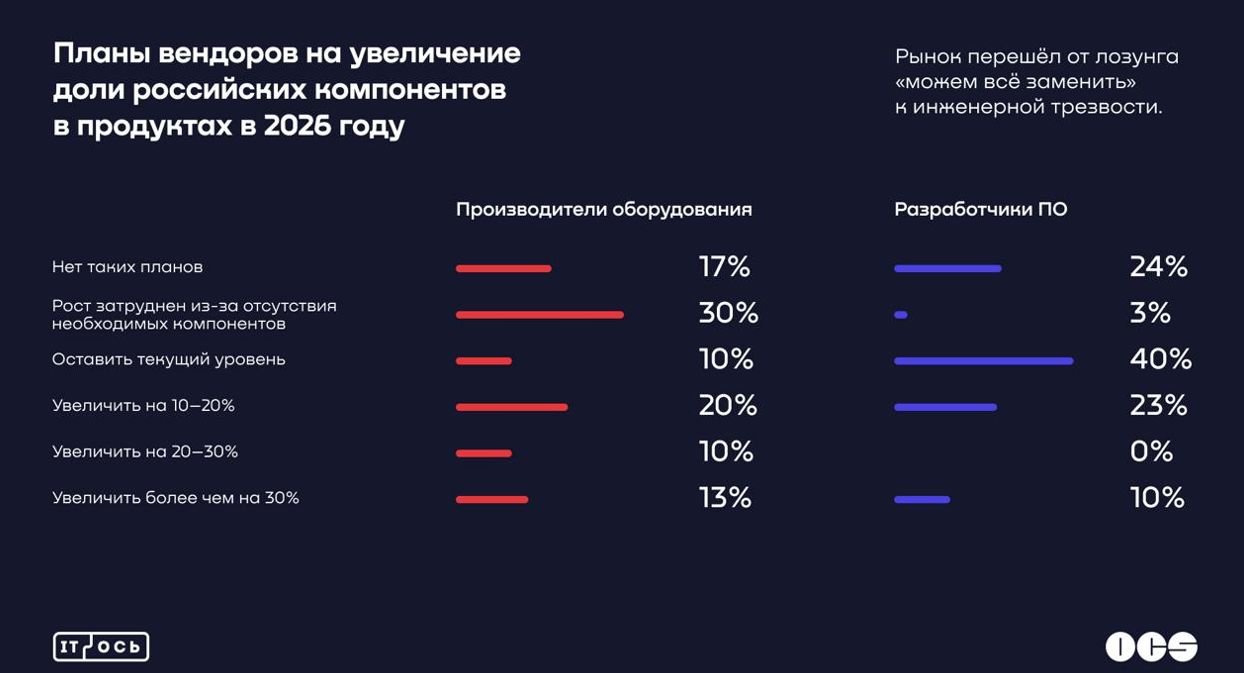

Одна из особенностей 2026 г. в том, что производители понимают, что «они уперлись в потолок». По словам Надежды Медведевой, надо что-то делать, причем совместными усилиями, например, объединяться в альянсы. При этом имеются в виду все участники ИТ-рынка – производители/вендоры, дистрибьюторы, поставщики. Нужно вкладываться в высококлассных специалистов, которых пока на рынке не так много, инвестировать средства в разработку, несмотря на высокую ставку. Все понимают это и согласны идти в данном направлении, заключила эксперт.

Уровень локализации в линейках «железа» зависит от модели продукта, отметил директор по развитию бизнеса компании Yadro Дмитрий Кислицын. В российских серверах и СХД локализованы ключевые уровни: проектирование материнских плат, системные прошивки, логика управления, финальная сборка с тестированием в РФ. Локализация дает полный контроль над архитектурой, обеспечивает предсказуемость сроков производства, стоимость изделий и работ. Этого нельзя сказать о компонентах, которые в России не производятся либо выпускаются в недостаточном количестве.

Уровень локализации в линейках «железа» зависит от модели продукта, отметил директор по развитию бизнеса компании Yadro Дмитрий Кислицын. В российских серверах и СХД локализованы ключевые уровни: проектирование материнских плат, системные прошивки, логика управления, финальная сборка с тестированием в РФ. Локализация дает полный контроль над архитектурой, обеспечивает предсказуемость сроков производства, стоимость изделий и работ. Этого нельзя сказать о компонентах, которые в России не производятся либо выпускаются в недостаточном количестве.

Эксперт заострил внимание на поиске баланса между экономикой и законодательными требованиями при решении задач, связанных с локализацией продуктов. Иногда компонент не является критичным, а стоимость его замещения чрезмерно высока. В текущей экономической ситуации увеличивать цену продукта для конечного заказчика – не самый правильный ход.

Стоит отметить опыт компании Yadro, которая «на пробу» выпускает на рынок изделия, которые еще не прошли сертификацию, но отличаются хорошим потенциалом. Процесс их локализации начинается после того, как о них хорошо отзываются партнеры и заказчики, которые такие продукты тестируют.

Стоит отметить опыт компании Yadro, которая «на пробу» выпускает на рынок изделия, которые еще не прошли сертификацию, но отличаются хорошим потенциалом. Процесс их локализации начинается после того, как о них хорошо отзываются партнеры и заказчики, которые такие продукты тестируют.

Компания создавалась как вертикально интегрированная, под этим понимается максимальная независимость от внешних подрядчиков и партнеров. При этом в Yadro поддерживают тезис, что без кооперации часть компонентов в силу экономики производства самостоятельно производить невозможно. Дальнейшая локализация требует объединения усилий вендоров, дистрибьюторов и заказчиков. «Мы за кооперацию на собственном производстве», – сказал представитель компании. В 2023 г. Yadro запустила свой завод в Дубне. В силу технологических и санкционных ограничений достичь локализации в 100% пока не удается. Возможно, к этому и не стоит стремиться из-за экономической нецелесообразности.

В продолжение темы директор по развитию бизнеса компании Orion Soft Максим Березин проанализировал преимущества и недостатки двух вариантов разработки ПО – самостоятельно или на основе Open Source. На первый взгляд, своя разработка – это возможность реализовать задуманное идеально: достаточно учесть ошибки предшественников. Но не исключено, что конкуренты («более проворные, дерзкие и настырные») опередят и захватят долю рынка. А если разработка ведется условно для пяти заказчиков, то малая база инсталляций собирает все баги, к тому же труднее обнаруживать архитектурные ограничения.

В продолжение темы директор по развитию бизнеса компании Orion Soft Максим Березин проанализировал преимущества и недостатки двух вариантов разработки ПО – самостоятельно или на основе Open Source. На первый взгляд, своя разработка – это возможность реализовать задуманное идеально: достаточно учесть ошибки предшественников. Но не исключено, что конкуренты («более проворные, дерзкие и настырные») опередят и захватят долю рынка. А если разработка ведется условно для пяти заказчиков, то малая база инсталляций собирает все баги, к тому же труднее обнаруживать архитектурные ограничения.

Преимущества варианта на основе Open Source – скорость разработки, недостаток – обязательная проверка на пригодность в enterprise-окружении. Иными словами, у обоих вариантов свои плюсы и ограничения. Поэтому приходится балансировать на грани сочетания двух подходов, как это и практикуют в Orion Soft. Успехов на рынке добьется тот, кто быстрее других предложит стабильное, безопасное и простое ПО, а заказчики проголосуют за него рублем.

На вопрос журнала Connect, не обернется ли инициатива о кооперации еще одной иллюзией, Надежда Медведева ответила, что производители заинтересованы в выходе на новый уровень локализации и выпуске востребованных продуктов. Дмитрий Кислицын одним из препятствий к кооперации назвал «неопределенность» потребностей заказчиков («сегодня им нужна одна платформа, а через два месяца запрос меняется в пользу другой, пусть и по объективным факторам»). Понимание количества и типа продуктов, которые компания должна отгрузить, например, в 2026 г., дает возможность планировать закупки, в частности, компонентов для создания материнских плат. Если такой подход реализовать на рынке в целом (на уровне дистрибьютора) можно централизовать закупку, что обеспечит удешевление продуктов для всех.

Не секрет, что сейчас на рынке производителей серверов значительно больше, чем раньше. Когда произойдет консолидация, а с ней и централизация закупок, возникнут новые цепочки поставок. В таком случае можно будет рассчитывать и на переход к следующему уровню технологической независимости, повышению степени локализации ИТ-продуктов.

Складывается впечатление, что лозунг «заменить все» утрачивает свою актуальность. Темпы локализации продиктованы технологическими и индустриальными ограничениями. Реализация инициативы по созданию альянсов позволит формировать спрос на российские технологии и поддерживать его на оправданном для окупаемости уровне, утверждают эксперты. В роли координатора такого процесса могут выступать дистрибьюторы.

Cветлана Иванова, Connect