Без преувеличения можно сказать, что за последнее десятилетие с 2016 по 2026 год произошло достаточно много важных событий, которые могли напрямую или косвенно повлиять на ландшафт российского фармацевтического ритейла. На самом деле внешне позитивная динамика стоимостных показателей скрывает за собой достаточно глубокую трансформацию структуры потребления и экономики отдельно взятой аптечной точки. В рамках отраслевой конференции, организованной обучающей платформой «Фармзнание» 16 апреля, Юлия Нечаева, директор по развитию DSM Group, представила аналитический срез, объясняющий, почему рост в деньгах больше не гарантирует ни загрузки провизора, ни увеличения реальной доходности отдельной точки.

Стоимостной рост

Стоимостной рост

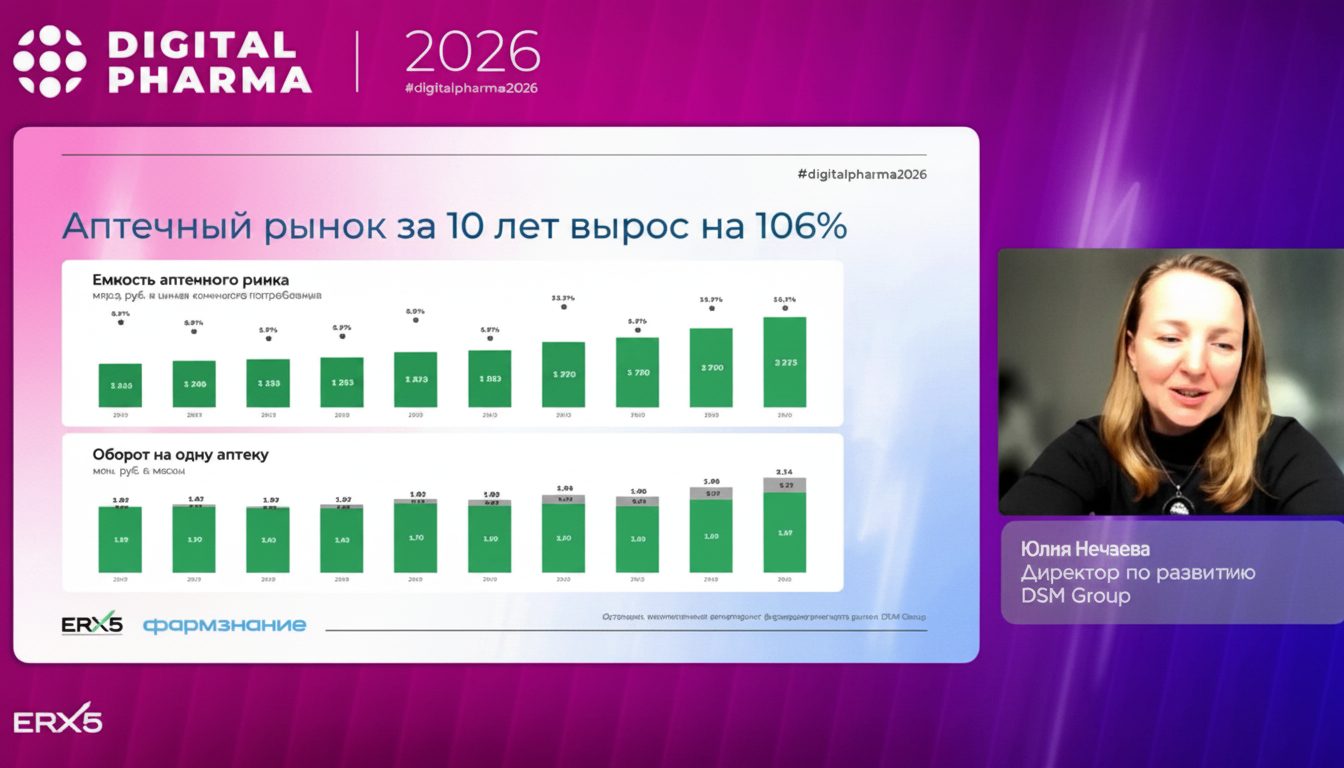

За десять лет совокупный объем аптечного рынка в денежном выражении вырос на 106% и формально он демонстрирует уверенный рост. Если исключить фактор онлайн-продаж и рассматривать только офлайн-розницу, оборот на одну точку увеличился лишь на 21% относительно 2016 года, так и не достигнув отметки в 2 млн рублей в месяц. С учетом же e-com сегмента динамика оказывается вдвое выше.

Более показательной является ситуация в натуральном выражении. За прошедшие десять лет рынок в упаковках сократился. Основное падение пришлось на ковидные 2021–2022 годы, после чего наступила стагнация. Причина кроется в изменении модели потребления.Так, с 2020 года фиксируется устойчивый тренд на приобретение препаратов в упаковках с большим количеством доз и повышенным содержанием действующего вещества. Потребитель оптимизирует затраты, приобретая более дорогую упаковку с меньшей стоимостью единицы потребления.

Более показательной является ситуация в натуральном выражении. За прошедшие десять лет рынок в упаковках сократился. Основное падение пришлось на ковидные 2021–2022 годы, после чего наступила стагнация. Причина кроется в изменении модели потребления.Так, с 2020 года фиксируется устойчивый тренд на приобретение препаратов в упаковках с большим количеством доз и повышенным содержанием действующего вещества. Потребитель оптимизирует затраты, приобретая более дорогую упаковку с меньшей стоимостью единицы потребления.

Диссонанс между выручкой и физическим объемом продаж привел к заметному падению производительности труда в аптечных учреждениях. Аналитика показывает, что нагрузка на одну аптеку сократилась с 7 000 упаковок в месяц в 2016 году до 4 000 упаковок в текущем периоде, а реальный доход на одну точку с учетом инфляционной коррекции вырос лишь на 4,6% за десятилетие.

Несмотря на снижение маржинальности и производительности, физическое присутствие аптек на рынке расширяется. Количество работающих точек выросло в полтора раза с 57 000 до 84 000, причем основной прирост обеспечили постковидные 2022–2023 годы. Параллельно количество юридических лиц на рынке сокращается, а концентрация активов в руках крупнейших игроков растет.

В 2016 году топ-20 аптечных сетей контролировали лишь 37% рынка и управляли 15 000 точек. К 2025 году их доля выросла до 73%, а под управлением ключевых игроков находится уже 48 000 аптек. Если десять лет назад крупнейшая сеть «Имплозия» насчитывала 2 400 аптек, то сегодня сеть «Апрель» объединяет около 10 000 точек. При этом состав участников рейтинга кардинально обновился и ряд некогда заметных брендов, например сеть аптек «Радуга» прекратили существование в прежнем виде, войдя в более крупные объединения.

E-com занимает нишу

Доля онлайн-сегмента в аптечных продажах за десятилетие выросла с менее чем 1% до 16%. На рынке представлены различные сервисы от аптечных маркетплейсов таких как «Аптека.ру» и «Здравсити» до всеми известных маркетплейсов Ozon и Wildberries. Несмотря на заметный рост, прогнозы о полном замещении офлайн-розницы цифровыми каналами эксперт считает завышенными. По мнению аналитиков, темпы роста e-com постепенно замедляются, и его доля в обозримом будущем приблизится к отметке в 20%, после чего наступит баланс.По мнению Юлии ожидать исчезновения физической аптеки не стоит так как роль фармацевта-консультанта и живого общения с потребителем по прежнему сохраняет свою ценность в цепочке продаж.

Смена фармацевтических приоритетов

Существенно изменились и предпочтения конечного потребителя. Рейтинг лидирующих брендов за 10 лет претерпел серьезные изменения. Если в 2016 году топ возглавляли сезонные препараты симптоматической терапии ОРВИ и гриппа как «Кагоцел» и «Нурофен», то в 2025 году лидерство перешло к антикоагулянтам и препаратам для терапии диабета. В качестве примера спикер привела такие препараты как «Ксарелто» и «Симвастин».

Среди производителей, напротив, наблюдается снижение концентрации. Доля топ-20 компаний сократилась с 54% до 48% рынка. Отечественные компании наращивают присутствие, усиливая конкуренцию с транснациональными корпорациями. Тем не менее, первую строчку рейтинга производителей по-прежнему удерживает Bayer.

Прогноз на 2026

В наступившем году ключевые тренды, по оценкам экспертов, сохранятся. Рынок в стоимостном выражении продолжит рост, однако его драйвером останется коммерческий сектор с прогнозируемой динамикой 10–12%. Государственный сегмент в 2026 году, вероятно, покажет околонулевой прирост ввиду фиксации объемов финансирования на уровне предыдущего года. В целом, совокупная инфляция на лекарственные препараты за истекшее десятилетие составила 70%, что во многом объясняет оптимистичные показатели выручки на фоне сокращения реального объема потребляемых упаковок.

Артем Пермяков, Connect