В минувшем году в России стала обязательной для использования национальная система прослеживаемости импортных товаров. Компания «Консист Бизнес Групп» (входит в Группу ЛАНИТ) провела вебинар, на котором рассказала о системе и принципах ее функционирования, ответственности за нарушение требований и предложила участникам мероприятия проверить готовность работы с этим инструментом.

Немного предыстории

В мае 2019 г. в г. Нур-Султане было заключено соглашение о механизме прослеживаемости товаров, ввезенных на таможенную территорию Евразийского экономического союза (ЕАЭС). В дальнейшем это соглашение было ратифицировано Федеральным законом № 386-ФЗ. В том же году система начала действовать в рамках эксперимента.

Соглашение предусматривает создание двух сегментов системы прослеживаемости – внешнего и национального. Внешний или наднациональный сегмент должен обеспечивать обмен информацией о пересечении товарами (подлежащими прослеживаемости) границ между государствами – участниками ЕАЭС. Пилотный запуск этого сегмента запланирован на март 2022 г., рассказал главный архитектор отдела разработки Microsoft компании «Консист Бизнес Групп» Сергей Смыслов.

Национальные сегменты (системы прослеживаемости) должны обеспечивать обмен информацией об обороте товаров, подлежащих прослеживаемости, на внутреннем рынке государств – членов ЕАЭС.

В ходе вебинара эксперт подробно остановился на Национальной системе прослеживаемости импортных товаров в Российской Федерации. В рамах эксперимента (участие в нем было добровольным) систему запустили 1 июля 2019 г. Эксперимент преследовал несколько целей: проверить, насколько информационная система готова противодействовать незаконному ввозу и обороту прослеживаемых товаров, а также оценить возможность расширения списка товаров, подлежащих прослеживаемости. Первоначально на эксперимент отводилось всего полгода – до 31 декабря 2019 г. Однако его многократно продлевали, завершился эксперимент 30 июня 2021 г.

Национальная система прослеживаемости должна была стартовать 1 июля 2021 г., но к этому моменту не были приняты необходимые нормативные документы. Ввод инструмента еще раз отложили, но ненадолго.

С 8 июля 2021 г. система прослеживаемости импортных товаров полноценно работает в Российской Федерации. Цели запуска системы – противодействие незаконному ввозу продукцию на территорию страны, уменьшение оборота контрафактной продукции на внутреннем рынке, увеличение собираемости налогов и таможенных сборов.

Прослеживаемость и маркировка: сходство и различия

Действующая с июля прошлого года система прослеживаемости – не первая в своем роде. Она схожа с известной в нашей стране системой обязательной маркировки. Однако различаются инструменты используемыми методами контроля.

Действующая с июля прошлого года система прослеживаемости – не первая в своем роде. Она схожа с известной в нашей стране системой обязательной маркировки. Однако различаются инструменты используемыми методами контроля.

В отличие от системы обязательной маркировки система прослеживаемости контролирует не отдельные единицы товара – прослеживает целую партию, не требует физического нанесения на товар кода маркировки. Система прослеживаемости является документарной, не предполагает изменения ни складской логистики, ни систем хранения товара на складах.

Факт перехода права собственности на прослеживаемый товар фиксируется в уже существующих документах, новых введено не было. С помощью этой системы государство может контролировать ввоз и оборот прослеживаемых товаров.

Оператор Национальной системы прослеживаемости – Федеральная налоговая служба РФ, которая внедряет и сопровождает ИС, где учитывается и хранится информация об обороте прослеживаемых товаров.

Участники системы прослеживаемости

Участниками системы прослеживаемости являются все организации, индивидуальные предприниматели (ИП), участвующие в обороте товаров, подлежащих прослеживаемости. В первую очередь это импортеры товаров (из любой страны ближнего или дальнего зарубежья), а также организации, закупающие или получающие в дар товары, подлежащие прослеживаемости, для целей перепродажи, производства, собственных нужд. При этом не имеет значения, у кого закупается товар.

Участниками системы прослеживаемости являются все организации, индивидуальные предприниматели (ИП), участвующие в обороте товаров, подлежащих прослеживаемости. В первую очередь это импортеры товаров (из любой страны ближнего или дальнего зарубежья), а также организации, закупающие или получающие в дар товары, подлежащие прослеживаемости, для целей перепродажи, производства, собственных нужд. При этом не имеет значения, у кого закупается товар.

Также участниками системы являются организации-посредники или комиссионеры, которые реализуют прослеживаемый товар от своего имени. Система прослеживаемости распространяется на организации всех типов, индивидуальных предпринимателей независимо от системы налогообложения. Не участвуют в системе только физические лица и плательщики налога на профессиональный доход.

Список прослеживаемых товаров

Правительством РФ был утвержден список товаров, подлежащих прослеживаемости. Документ вступил в силу одновременно с одноименной системой. В список входят товары, ввезенные на территорию РФ из других стран. Не имеет значения, когда товар был ввезен – до запуска системы или после ее введения. В систему не попадают только товары, произведенные на территории России.

Правительством РФ был утвержден список товаров, подлежащих прослеживаемости. Документ вступил в силу одновременно с одноименной системой. В список входят товары, ввезенные на территорию РФ из других стран. Не имеет значения, когда товар был ввезен – до запуска системы или после ее введения. В систему не попадают только товары, произведенные на территории России.

В перечне представлены такие ходовые товары, как мониторы, проекторы, телевизоры, холодильники и т. д. «Например, компания, купившая холодильник иностранного производства на кухню для своих сотрудников, становится участником системы прослеживаемости», – уточнил эксперт.

Утвержденный список товаров, подлежащих прослеживаемости, основан на кодах ТН ВЭД. Отнесение товара к тому или иному коду не всегда однозначно, бывают неопределенные ситуации. В таких случаях эксперт рекомендовал обращаться за разъяснениями в таможенную службу РФ.

Список товаров нефиксированный и может быть расширен. Не исключено, что в перечень могут включить все импортные товары, на которые не распространяется система обязательной маркировки. Одно из экспертных мнений, на которое обращают внимание специалисты, эти системы не будут пересекаться между собой.

Особенности прослеживаемости

Основным реквизитом системы является регистрационный номер партии товаров (РНПТ) – уникальный номер, по которому ФНС контролирует оборот и движение товаров, подлежащих прослеживаемости. Наряду с номером действуют два других реквизита: единица измерения прослеживаемости и количество прослеживаемого товара.

Основным реквизитом системы является регистрационный номер партии товаров (РНПТ) – уникальный номер, по которому ФНС контролирует оборот и движение товаров, подлежащих прослеживаемости. Наряду с номером действуют два других реквизита: единица измерения прослеживаемости и количество прослеживаемого товара.

Единицу измерения регулятор задает по кодам ТН ВЭД. При каждой реализации или передаче прослеживаемого товара все три реквизита должны быть отражены в первичных документах (счет-фактуре, УПД, отчете об операциях).

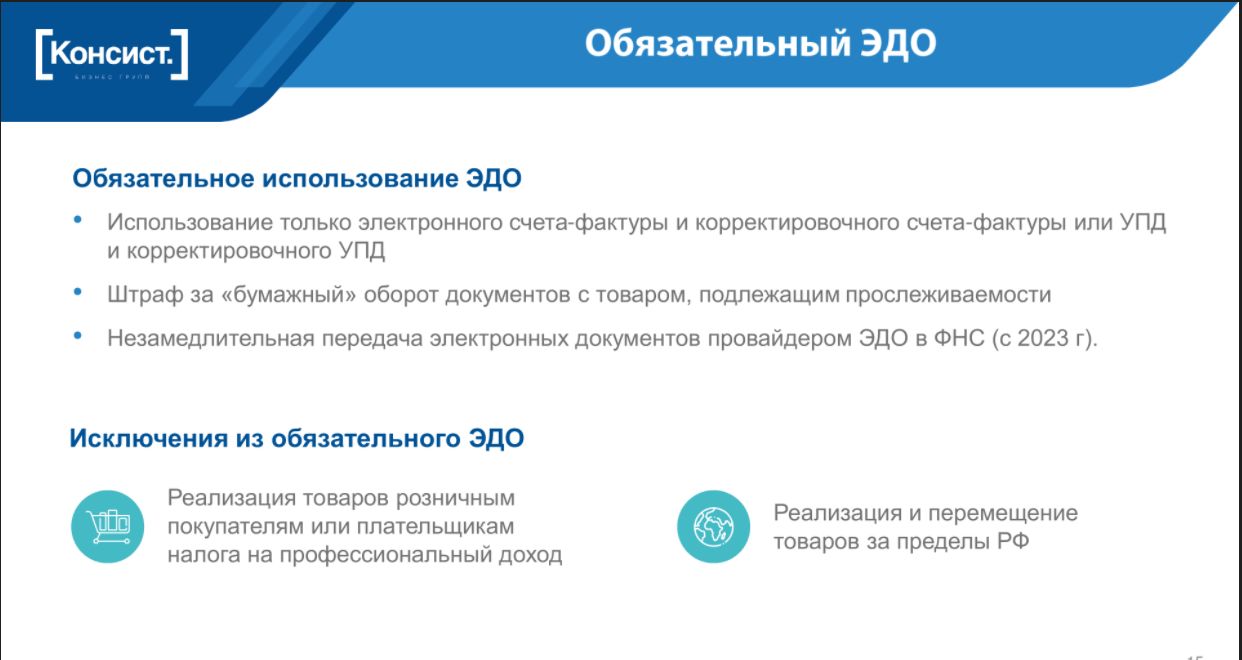

Все первичные передаточные документы, в которых представлен хотя бы один товар, подлежащий прослеживаемости, должны передаваться от продавца к покупателю исключительно в электронном виде через провайдера электронного документооборота.

Обязательность ЭДО вступила в силу, а с 2023 г. провайдеры должны будут незамедлительно передавать документы в Федеральную налоговую службу. Таким образом, регулятор в онлайн-режиме сможет контролировать оборот партии товаров, подлежащих прослеживаемости. Корректировочные первичные документы (счета-фактуры, УПД) также должны передаваться исключительно в электронном виде, подчеркнул эксперт.

В то же время из этого правила есть два исключения. Первое – электронные документы не обязательно должны передаваться при реализации товаров розничным покупателям или плательщикам налога на профессиональный доход. Второе исключение распространяется на случаи реализации и перемещения товаров за пределы России. При вывозе товаров в страны – члены ЕАЭС процедура прослеживаемости будет продолжена в рамках наднациональной системы, а также обязательного трансграничного ЭДО. Но это – дело будущего. Для РФ прослеживаемость заканчивается на этапе вывоза товара за пределы территории страны.

«К ЭДО стоит отнестись внимательно. Сейчас без этого механизма нельзя обойтись при работе с прослеживаемыми товарами и с товарами, подлежащими обязательной маркировке. Согласно концепции ФНС, планируется, что к концу 2024 г. через ЭДО будут передаваться до 95% всех счетов-фактур РФ», – отметил Сергей Смыслов.

Правительство разработало не только правила работы с системой прослеживаемости, но и ответственность за их нарушение. Штрафы предусмотрены, в частности, за непредставление или нарушение сроков представления документов, отсутствие или предоставление некорректных сведений, предоставление документа в бумажном виде с товарами, подлежащими прослеживаемости. Ввести санкции планируется уже с 1 июля 2022 г.

Товар может покинуть систему прослеживаемости, например, в случаях его реализации физическому лицу или налогоплательщику на профессиональный доход, перемещения товара за пределы РФ, исключения из списка прослеживаемых товаров, передачи в производство. В то же время включение товара в какой-либо комплект не выводит товар из системы прослеживаемости.

Выбывший из системы товар может быть в нее возвращен в ряде ситуаций. В частности, прослеживаемость возобновляется, если продавцу возвращен товар, который ранее был перемещен за пределы территории России.

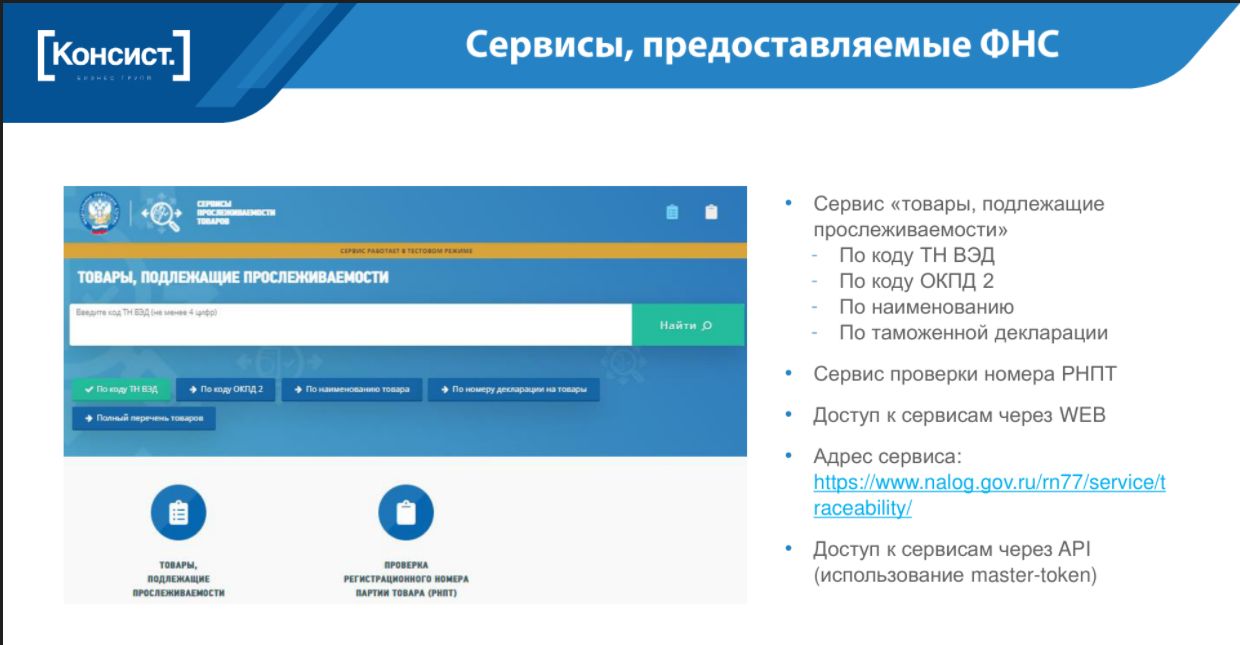

Для самостоятельного контроля прослеживаемых товаров ФНС разработала ряд сервисов. Например, определить, подлежит ли товар прослеживаемости, можно по таким реквизитам, как код ТН ВЭД, код ОКПД 2, по наименованию или номеру таможенной декларации. Сервис позволяет вывести полный список товаров, подлежащих прослеживаемости, сгруппированный по кодам ТН ВЭД.

Еще один сервис предоставляет возможность проверить правильность и актуальность номера РНПТ, получить дополнительную информацию, в том числе о количестве товара, находящегося обороте. Доступ к сервисам организован через web-ресурс или API (с использованием master-token).